Поиск по сайту

Результаты поиска по тегам 'ипотека'.

Найдено 14 результатов

-

Привет. Появились новости о моратории на ипотеку. Возможно кто-то знает подробности, возможно удалось получить отсрочку по вашей ипотеке или ипотеке клиента, поделитесь опытом. Спасибо.

Привет. Появились новости о моратории на ипотеку. Возможно кто-то знает подробности, возможно удалось получить отсрочку по вашей ипотеке или ипотеке клиента, поделитесь опытом. Спасибо. -

Хочу досрочно погасить ипотеку в банке Sabadell. Какова процедура погашения? Как расторгнуть договор о страховании жизни при досрочном погашении ипотеки? Сколько времени потребуется для соблюдения всех формальностей? Можно уложиться за 2 недели?

-

Хочу досрочно погасить ипотеку в банке Sabadell. Какова процедура погашения? Как расторгнуть договор о страховании жизни при досрочном погашении ипотеки? Сколько времени потребуется для соблюдения всех формальностей? Можно уложиться за 2 недели?

-

Продаю дом в Испании

Alex424 опубликовал тему в Доска объявлений Недвижимость Испании - Продажа или Обмен

Продается Дом в Испании (дуплекс), на побережье Малого Моря (Mar Menor)500 м от моря2 этажа, 120 м2С мебельюПотолки 2,60 мВанные комнаты оборудованы фирменной сантехникойКухня с большим столом из натурального дерева, полностью оборудована: большой холодильник, плита, духовка, стиральная машина, сушка.5 кондиционеровМраморная лестница на 2 этаж, на полу паркетная доска170 000 евро, возможна ипотека на выгодных условиях. 8(910)4248010 Александр.

-

Банки увеличили процент за ипотеку в два раза в течение 6 месяцев Разница от euribor c 2% выросла до 4% Купить недвижимость сейчас практически нереально. Каждый месяц условия для получения ипотеки становится все более и более "кабалистическими". Первое, что делают банки и сберегательные кассы это поднимают процентную ставку. Причем настолько, что кредит получить становится практически нереально. До лета еще можно было найти предложение на рынке ипотечного кредитования Euribor +1%. На сегодняшний день, за исключением финансирования жилья, находящегося в собственности у банка. В среднем, эта разница сейчас удвоилась и составляет около 2%, что повышает общую процентную ставку до 4%. В исключительных случаях, разница может падать до 1,25%, а может и расти до 3,5-4 %. Банки утверждают, что они вынуждены повышать ставки из-за кризиса, т.к. растет и стоимость денег, которые банки привлекают под ипотеку из-за долговых кризисов и падения рынков. Но в последние месяцы, банковский сектор получает помощь от Европейского центрального банка (ЕЦБ), который ссуживал деньги банкам по низкой процентной ставке - 1%. Однако, эти средства позволяют решить проблемы с ликвидностью в краткосрочной перспективе, и нужно будет как-то решать банкам свои проблемы с ликвидностью в 2012 году, когда надо будет погашать кредиты. Ипотечная Испанская ассоциация (AHE) считает, что количество запрошенных кредитов на покупку дома в 2011 году снизилось на 30%. По ее оценкам, общая сумма новых выданных кредитов снизится до 90 000 млн. долларов. И перспективы не очень оптимистичные. Ассоциация ожидает, что такая ситуация сохранится как минимум до конца 2012 года, а после можно будет ожидать небольшое улучшение. Наиболее лучшие условия у Santander, который предлагает фиксированную ставку на средние кредиты (100.000 и 150.000 евро) от 3 до 4%. Их предложение одно из немногих, которое интересно на рынке. Сегодня банки прилагают все усилия, чтобы клиент максимально пользовался их услугами для того, чтобы можно было заработать больше денег с помощью комиссий и привлечь больше средств через счета для заработных плат или пенсионных вкладов. Таким образом, чтобы получить ипотечный кредит на более привлекательных условиях покупателю квартиры придется заключить с банком договор на какой-то из вышеописанных дополнительных продуктов. Но тем не менее, процент все равно будет относительно высоким. Так, предложение от Banco Popular является сейчас наиболее доступным: с минимумом Euribor плюс 1,25%. Банкам сейчас интересны клиенты, которые получают от € 1500 в месяц. Хотя априори, банк предоставляет кредит на 80% от оценочной цены дома (отметим, для граждан Испании), на самом деле запросы более 70% от стоимости дома имеют высокий риск отказа. Что же касается ежемесячной заработной платы, то банки ужесточили условия. Если часть зарплаты, которая идет на оплату ипотеки, превышает 40% от заработной платы, то отказ происходит автоматически. Следует также учитывать, что каждый банк устанавливает максимальную сумму кредита. Сейчас это кредиты в размере 150 - 180 тысяч евро. В некоторых банках эта сумма еще ниже, что существенно затрудняет покупки квартир и домов в городах, где стоимость жилья все еще высока: в Мадриде, Барселоне и Сан-Себастьяне. В связи с повышением процентных ставок, сборов высок риск непогашения кредитов. Поэтому идет и сокращение срока, на который предоставляется кредит. Если раньше эта цифра могда достигать 40 лет, то сейчас это 25-30 лет. La Caixa, например, не предоставляет кредиты на срок более чем 25 лет. Конечно, банки предоставляют более интересные условия для недвижимости, которой они владеют, с целью освобождения своих активов и увеличения денежной массы. Одним из примеров может служит предложение от Banco Popular: Euribor + 0,50%, за исключением первого года, когда надбавленный процент составляет всего 0,25%. С приобретением недвижимости от Aliseda, банк не берет плату за открытие и ведение кредита, ни амортизацию по кредиту. И финансирует 100% от стоимости недвижимости, включая налоги и сборы. его промоутер, люди не взимает плату, ни начисляется. И финансирует 100% от стоимости, плюс обработка сборов и налогов. Испанский банковский сектор имеет в собственности недвижимости более чем на 50 000 млн. Большая часть недвижимости была отобрана банками из-за непогашения ипотеки. Одним из решений проблемы кредитов, а не только ипотечных, является созданный недавно правительством институт "плохих" активов. Государство будет приобретать все или часть этих активов, но банкам в будущем придется оплатить «зависшие» активы. Большие банковские группы выступают против этой инициативы, считая, что необходима реструктуризация финансового рынка с покупкой слабых банков крупными. Чтобы оживить рынок жилья, новое правительство готово к введению скидки на налоги на покупку дома. Меры, в соответствии с обещаниями Мариано Рахояво время избирательной кампании, будет иметь обратную силу в 2011 году, так что можно ожидать нового налога весной следующего года. Проекты, утвержденные предыдущим правительством, почти не принесли своих плодов. Ни снижение НДС с 7% до 4% на приобретение новой недвижимости, ни международные роуд-шоу, направленные на продажи квартир на побережье, не восстановили доверие потребителей. Действия министерства состояли только посещать ярмарки недвижимости в некоторых европейских городах, а не привлечение источников финансирования. Интерес был низким и продажи составили почти ноль. Эксперты финансового сектора считают, что меры Популярной партии (PP) будут иметь положительный эффект только тогда, когда экономика начнет расти, а безработица - сокращаться. А для этого, Европа должна восстановить еле бьющийся пульс, а рынки начнут верить устойчивое будущее Старого континента.

-

Повышение процентных ставок по ипотечному кредитованию

Anderson опубликовал тему в Вопросы по ипотеке

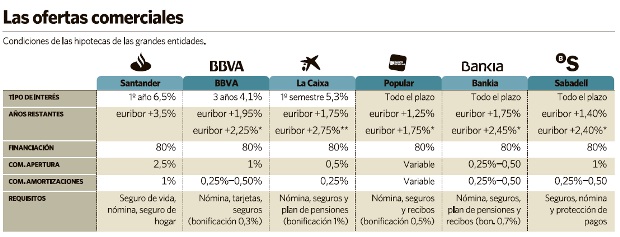

Начало 2012 года на рынке ипотечного кредитования обозначилось некоторыми, скорее негативными, чем позитивными тенденциями для потребителя. Не взирая на то, что Euribor является главной индексирующей ставкой для ипотечных кредитов в Испании (порядка 90%) и держится на стабильно низком уровне с декабря 2011 года, финансовые структуры начали год с выжигания дешевых ипотечных кредитов с рынка и внедрения таких, давно пылящихся на полке понятий, как минимальная процентная ставка и IRPH (средневзвешенный индекс ипотечной ставки). О последнем можно сказать, что этот индекс ипотечного кредитования широко использовался в Испании до ее вступления в зону евро, когда его и заменили на Euribor, практически забыв о нем. Два самых привлекательных предложения на рынке изменили свои условия: сначала Banco Popular, а затем ING Direct увеличили процентные ставки на свои "звездные" предложения, что позволило iBanesto с Hipoteca Azul + 1,24%, возглавить список лучших предложений на рынке, невзирая на увеличение процентной ставки на 1,14%. Ипотечный кредит INGDirect для клиентов подорожал с Euribor + 0,99% до Euribor + 1,49%, то же произошло и с остальными ипотечными кредитами этого банка. Со своей стороны, интернет филиал Banco Popular изменил свое лучшее предложение: Hipoteca Premium Euribor + 0,99%, заменил на IRPH +0,75%. Банк возвращается к использованию этого индекса, хотя и признает, что исторически он всегда был выше чем Euribor. Индекс IRPH более стабилен и менее подвержен резким колебаниям рынка, объясняет банк на своем портале. Не смотря на большую стабильность IRPH, правда в том, что подписывая ипотечный кредит с этим индексом получается значительное увеличение ежемесячной квоты. Рассмотрим на примере изменений HipotecaPremium: взяв Euribor на сегодняшний день - это 1,84%, мы получаем процентную ставку в 2,83% годовых, а с IRPH - 3,69%, это уже 4,44% годовых. Так по кредиту в размере 150 000 евро, выданном на 30 лет, ежемесячная квота по контракту с Euribor составит 555 евро, а с IRPH - 684 евро, что дает увеличение квоты на 129,13 евро в месяц и почти на 1550 евро в год. И это не единственный прецедент, когда при расчете ежемесячной квоты Euribor заменяют на IRPH. Существует три типа индекса IRPH: банков, сберегательных касс и совместный индекс этих финансовых структур. Его рассчитывают на основании средней процентной ставки всех выданных ипотечных кредитов на срок более трех лет, всеми финансовыми структурами в течение последнего месяца. IRPH на рынке ипотечного кредитования явление не так забытое, как может показаться. Например UCI и Solbank давно наряду с ипотеками ориентированными на Euribor, предлагают кредиты с индексом IRPH. Предложения по такому типу кредитования, на данный момент, явление не частое, но по мнению экспертов, в ближайшие несколько месяцев многие банковские структуры частично перейдут на этот вид финансирования. На специализированном финансовом портале, HelpMyCash.com, предупреждают о возможности появления нового индекса ипотечного кредитования: IRS (InterestRateSwap), который хочет ввести на рынок Banco de España, для снижения протогонизма на финансовом рынке у индекса ЦБ Европы Euribor. Его появление абсолютно не отразится на ипотеках с Euribor и ударит в основном по кредитам с IRPH, которые с большей степенью вероятности будут пересмотрены в сторону увеличения процентной ставки. Не прекращающееся понижение ставки Euribor заставило некоторые банковские структуры, такие как Bancopopular, ActivoBank или Cajastur восстановить пункт о минимальной процентной ставке в контрактах на ипотечное кредитование, с фиксированием ее на уровне 4% в Cajastur или с увеличением, иногда в два раза от первоначальной, как в случае с HipotecaActivoPlus. Например, если Euribor + маржа банка опускается ниже, чем в день подписания контракта, то ипотечная квота начисляется исходя их ставки 4% годовых. Данная тема является центром жаркой полемики уже на протяжение нескольких лет и не однократно разбиралась в судебном порядке. На основании всего выше сказанного, можно утверждать, что четко прослеживается тенденция удорожания свободного ипотечного кредитования в ближайшее время. В тоже самое время, при продаже жилья из собственного фонда, банки продолжают поддерживать льготные условия ипотек. Например Euribor +0,25% в первый год и Euroibor +0,5% все оставшиеся годы, полное отсутствие штрафных санкций при полном или частичном досрочном погашении ипотеки, отсутствие комиссии при выдаче кредита. Большинство этих льгот распространяется на недвижимость от крупных строительных компаний, которые имеют договоренности с банками по переводу ипотечных кредитов на имя покупателей, с сохранением первоначальных условий. Высокое кредитование, достигающие в ряде случаев 100 или 110%, вместе с политикой по снижению цен, выводит банковские предложения и предложения застройщиков на лидирующие позиции рынка недвижимости Испании и делает их практически конкурентно не досягаемыми. Статья подготовлена специалистами агентства KDGest -

Вопрос ко всем экспертам по кредитованию: Возможно ли получение ипотеки под строительство дома для нерезидента (допустим, земля уже в его собственности). Если вам попадались такие случаи, то на каких условиях выдавался кредит? Может подскажите конкретные банки, выдающие такие кредиты? Спасибо!

-

Добрый день. Собираюсь поехать выбрать квартиру в Барселоне, муж поехать не сможет. Могу ли я, имея на руках доверенность от мужа, подписать договор о намерениях, внести первоначальный взнос и подать документы для рассмотрения возможности получения ипотеки на нас обоих? Есть ли какая-то стандартная форма такой доверенности? Насколько я понимаю, ее нужно будет перевести и заверить перевод в Консульстве в Москве. Нужна ли заверенная копия его загранпаспорта тоже? Можно ли по доверенности подать документы на оформление NIE для него тоже? Это какая-то отдельная специальная доверенность? Имеет ли значение, что у нас не зарегистрированный в России брак (при этом одна фамилия)? Заранее большое спасибо.

-

Господа эксперты,как происходит сделка в данной ситуации? На что нужно обращать внимание, и что должно быть прописано в купчей? Благодарю за ответы.

-

для всех кто хочет купить недвижимость. по личному опыту заявляю :АДВОКАТ НЕ НУЖЕН. если вы пользуетесь услугами агенства то любой грамотный риэлтор.сделает все сам: и счет поможет открыть-бесплатно и номер иностранца и денег за это не возьмет т.к. получает свое с продавца а не с покупателя.а адвокат нужен только для того чтобы взять дополнительные деньги с покупателя.ни один банк не даст ипотеку если с недвижимостью какие то проблемы.но это все я понял на собственном горьком опыте при покупке квартиры на коста дель соль.оказывается у адвокатов есть масса способов вытянуть из нас деньги вроде бы на законном основании. если интересны подробности будьте бдительны.

- 62 ответа

-

- 6

-

-

- адвокат

- недвижимость

- (и ещё 2)

-

Покупка недвижимости на Майорке помогите советом

Ruslan16 опубликовал тему в Майорка, Менорка, Ибица

Добрый день, уважаемые форумчане! Решились обзавестись квартирой на Майорке, нашли на solvia вариант подходящий. А вот с оформлением проблема. В Solvia дали агента, который может только показать квартиру, а вопросы связанные с ипотекой, оформлением всего остального он не занимается. А нам нужно,что? Приехал, документы подписал, ключи забрал и поехал в магазин за телевизором ))) Если есть у кого опыт или познания данного вопроса, буду очень благодарен. С уважением, будущий землячок- 3 ответа

-

- 3

-

-

- Ипотека

- русскоговорящие агенты

- (и ещё 1)

-

Новые условия ипотечного кредитования Условия для получения финансирования на покупку жилья изменились с реформами, необходимыми для избавления от излишней недвижимости, появившейся во время спада. Несмотря на рекордно низкий уровень финансового индекса Еuríbor, каждый раз все труднее получить необходимую сумму в банке. Читать далее.

- 3 ответа

-

- 3

-

-

- ипотека

- условия получения ипотеки

- (и ещё 3)

-

2011 год стал годом устойчивого роста разницы между ссужаемыми и привлекаемыми банками средств в связи с применением банками новых ипотечных кредитов: так, в 2008 году ставка была Euribor +0,65% , а в 2011 - Euribor + 1,58%. И вероятно, что это увеличение продолжится и в 2012 году. Доход банка, конечно, увеличивается, однако стоит учитывать, что банк несет расходы по предоставлению ипотеки, уменьшая таким образом свою валовую прибыль. Чтобы понять, сколько заработает ваш ипотечный банк, давайте сначала рассмотрим расходы, которые банк несет по выдаче и обслуживанию ипотеки. Все расходы можно разделить на три основные вида: 1) затраты на финансирование: Для того, чтобы выдать нам деньги под ипотеку банк должен располагать этими средствами, которые обычно поступают из двух источников: своей депозитной базы клиентов и финансовых рынков. В первом случае, высокие затраты следуют из того, что называется войной депозитов (предположим, что ипотечная ставка начинается с 3,5%, а процент по вкладам составляет 4%), что влечет за собой высокую стоимость денег для банка. Что касается финансовых рынков, то ипотечные ценные бумаги находятся не в фаворе из-за остуствия доверия и плохих ипотечных историй. Банки не доверяют друг другу, они предоставляют кредиты друг другу понемногу, и использования средств Европейского центрального банка (ЕЦБ) в настоящее время является единственным вариантом для многих организаций. Конечно, вес каждого из источников финансирования варьируется в зависимости от банка: около 70% финансирования осуществляется за счет депозитов клиентов, а остальные 30% - на финансовых рынках. 2) операционные расходы: а) расходы на привлечение кредита: расходы включают в себя маркетинг, анализ и формализацию новых кредитов, также часто сюда включат и комиссию на открытие счета и рассмотрение кредита. б) расходы на рассмотрение кредита: включат в себя ИТ, финансовую стороны, такие как печать чеков, бланков, ИТ-база. Как правило, банк очень часто оценивает эти затраты как незначительные по сравнению с ежемесячным платежом по кредиту. в) расходы на коллекторские услуги по неоплаченым кредитам: но так как эти расходы напрямую связаны с неоплатой клиентом кредита, то они полностью перекладываются на клиентов. Все эти операционные расходы в целом могут составлять около 0,25% в год. 3) расходы по просрочке платежей Третья по величине затрат статья включает в себя невыплаченные кредиты. 5 лет назад процент невыплаченных кредитов почти равнялся 0. Кроме того, цены на жилье росли и росли, поэтому невыплаченный кредит не был проблемой для банков, отобранная недвижимость продавалась по завышенной цене и банк оставался в прибыли. Поэтому данная статья банками и не учитывалась. Однако, обстоятельства изменились. Экономический кризис увеличил количество обанкротившихся людей, и, к сожалению, многие кредиты сейчас находятся или в процессе судебного иска, или недвижимость уже выставлена на жилищном аукционе. Банк Испании (BDE) требует, чтобы банки вводили в единую систему подобные просрочки платежей по кредитам для отслеживания и возможности контролировать уровень затрат банков. Но так как существует реальный залог (жилье), а процесс иска, его рассмотрения, вынесения решения и продажи жилья очень длинный, банкам очень сложно оценить реальную стоимость своих потерь по непогашенным кредитам, но очевидно, что они выросли по сравнению с 0% 5 лет назад. Таким образом, выигрывает ли банк и получает ли прибыль от ипотеки? Если мы сложим все расходы (расходы на финансирование, операционные расходы и увеличенные затраты по невыплаченным кредитам) и итог сравним с существующей в настоящее время ставкой по ипотеке (Euribor + 1.50% эквивалентно примерно в общей сложности 3,5%), то мы увидим, что банки не зарабатывают большие деньги на ипотеке, хотя это все же не совсем верно. В арсенале каждого банка есть ряд инструментов, которые позволяют ему увеличить свою доходность по ипотечным кредитам, так называемые, косвенные доходы: - долговое обязательство по автоматическому списанию суммы кредита с заработной платы: таким образом банк пытается обезопасить себя от просрочек платежей - комиссии по техническому обслуживанию и операциям текущего счета: они являются еще одним источником постоянной прибыли для банков - тарифы для дебетовых и кредитных карт - обязательное страхование для предоставления кредита: это еще один источник дохода, который в настоящее время активно используется банками. Этот продукт обеспечивает и защиту кредита (страхование жизни заемщика, страхование недвижимости), и является источником дополнительных доходов, не требуя никаких дополнительных расходов со стороны банка - кросс-продажи других продуктов, которые генерируют доход, управление запасами, паевые инвестиционные фонды или пенсионные фонды, персональные кредиты и т.д. Выбирая ипотеку, помните, что банк будет всегда стараться заработать на ней и внимательно изучайте условия по выплате кредита, чтобы не оказаться в итоге у разбитого корыта, а не в домике у моря.

-

График стоимости ипотечных кредитов по разным странам Европы за последние 4 года Espana - Испания Francia - Франция Alemania - Германия Reino Unido - Великобритания Euribor - ставка межбанковского кредитования в ЕС