Поиск по сайту

Результаты поиска по тегам 'процент'.

Найдено 1 результат

-

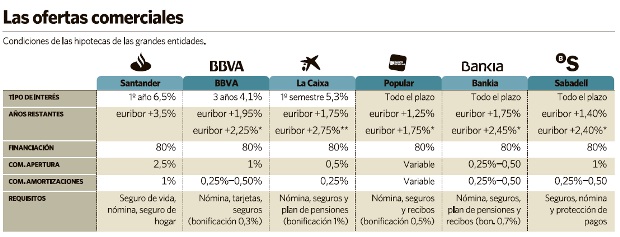

Банки увеличили процент за ипотеку в два раза в течение 6 месяцев Разница от euribor c 2% выросла до 4% Купить недвижимость сейчас практически нереально. Каждый месяц условия для получения ипотеки становится все более и более "кабалистическими". Первое, что делают банки и сберегательные кассы это поднимают процентную ставку. Причем настолько, что кредит получить становится практически нереально. До лета еще можно было найти предложение на рынке ипотечного кредитования Euribor +1%. На сегодняшний день, за исключением финансирования жилья, находящегося в собственности у банка. В среднем, эта разница сейчас удвоилась и составляет около 2%, что повышает общую процентную ставку до 4%. В исключительных случаях, разница может падать до 1,25%, а может и расти до 3,5-4 %. Банки утверждают, что они вынуждены повышать ставки из-за кризиса, т.к. растет и стоимость денег, которые банки привлекают под ипотеку из-за долговых кризисов и падения рынков. Но в последние месяцы, банковский сектор получает помощь от Европейского центрального банка (ЕЦБ), который ссуживал деньги банкам по низкой процентной ставке - 1%. Однако, эти средства позволяют решить проблемы с ликвидностью в краткосрочной перспективе, и нужно будет как-то решать банкам свои проблемы с ликвидностью в 2012 году, когда надо будет погашать кредиты. Ипотечная Испанская ассоциация (AHE) считает, что количество запрошенных кредитов на покупку дома в 2011 году снизилось на 30%. По ее оценкам, общая сумма новых выданных кредитов снизится до 90 000 млн. долларов. И перспективы не очень оптимистичные. Ассоциация ожидает, что такая ситуация сохранится как минимум до конца 2012 года, а после можно будет ожидать небольшое улучшение. Наиболее лучшие условия у Santander, который предлагает фиксированную ставку на средние кредиты (100.000 и 150.000 евро) от 3 до 4%. Их предложение одно из немногих, которое интересно на рынке. Сегодня банки прилагают все усилия, чтобы клиент максимально пользовался их услугами для того, чтобы можно было заработать больше денег с помощью комиссий и привлечь больше средств через счета для заработных плат или пенсионных вкладов. Таким образом, чтобы получить ипотечный кредит на более привлекательных условиях покупателю квартиры придется заключить с банком договор на какой-то из вышеописанных дополнительных продуктов. Но тем не менее, процент все равно будет относительно высоким. Так, предложение от Banco Popular является сейчас наиболее доступным: с минимумом Euribor плюс 1,25%. Банкам сейчас интересны клиенты, которые получают от € 1500 в месяц. Хотя априори, банк предоставляет кредит на 80% от оценочной цены дома (отметим, для граждан Испании), на самом деле запросы более 70% от стоимости дома имеют высокий риск отказа. Что же касается ежемесячной заработной платы, то банки ужесточили условия. Если часть зарплаты, которая идет на оплату ипотеки, превышает 40% от заработной платы, то отказ происходит автоматически. Следует также учитывать, что каждый банк устанавливает максимальную сумму кредита. Сейчас это кредиты в размере 150 - 180 тысяч евро. В некоторых банках эта сумма еще ниже, что существенно затрудняет покупки квартир и домов в городах, где стоимость жилья все еще высока: в Мадриде, Барселоне и Сан-Себастьяне. В связи с повышением процентных ставок, сборов высок риск непогашения кредитов. Поэтому идет и сокращение срока, на который предоставляется кредит. Если раньше эта цифра могда достигать 40 лет, то сейчас это 25-30 лет. La Caixa, например, не предоставляет кредиты на срок более чем 25 лет. Конечно, банки предоставляют более интересные условия для недвижимости, которой они владеют, с целью освобождения своих активов и увеличения денежной массы. Одним из примеров может служит предложение от Banco Popular: Euribor + 0,50%, за исключением первого года, когда надбавленный процент составляет всего 0,25%. С приобретением недвижимости от Aliseda, банк не берет плату за открытие и ведение кредита, ни амортизацию по кредиту. И финансирует 100% от стоимости недвижимости, включая налоги и сборы. его промоутер, люди не взимает плату, ни начисляется. И финансирует 100% от стоимости, плюс обработка сборов и налогов. Испанский банковский сектор имеет в собственности недвижимости более чем на 50 000 млн. Большая часть недвижимости была отобрана банками из-за непогашения ипотеки. Одним из решений проблемы кредитов, а не только ипотечных, является созданный недавно правительством институт "плохих" активов. Государство будет приобретать все или часть этих активов, но банкам в будущем придется оплатить «зависшие» активы. Большие банковские группы выступают против этой инициативы, считая, что необходима реструктуризация финансового рынка с покупкой слабых банков крупными. Чтобы оживить рынок жилья, новое правительство готово к введению скидки на налоги на покупку дома. Меры, в соответствии с обещаниями Мариано Рахояво время избирательной кампании, будет иметь обратную силу в 2011 году, так что можно ожидать нового налога весной следующего года. Проекты, утвержденные предыдущим правительством, почти не принесли своих плодов. Ни снижение НДС с 7% до 4% на приобретение новой недвижимости, ни международные роуд-шоу, направленные на продажи квартир на побережье, не восстановили доверие потребителей. Действия министерства состояли только посещать ярмарки недвижимости в некоторых европейских городах, а не привлечение источников финансирования. Интерес был низким и продажи составили почти ноль. Эксперты финансового сектора считают, что меры Популярной партии (PP) будут иметь положительный эффект только тогда, когда экономика начнет расти, а безработица - сокращаться. А для этого, Европа должна восстановить еле бьющийся пульс, а рынки начнут верить устойчивое будущее Старого континента.